05 Apr Legge Sabatini 2022 nella ristorazione

Con “legge Nuova Sabatini” si fa riferimento alla misura agevolativa nazionale ideata per tutte le micro e PMI che vogliono migliorare i processi produttivi tramite investimenti in beni strumentali, cumulabile con il credito d’imposta stabilito dal “Nuovo Piano Transizione 4.0” che agevola la stessa tipologia di beni.

Legge Nuova Sabatini

Con la misura beni strumentali (Nuova Sabatini), che promuove lo sviluppo della competitività delle piccole e medie imprese, il Ministero dello Sviluppo Economico (MISE) eroga un contributo alle PMI per coprire gli interessi di finanziamenti agevolati richiesti alle banche e agli intermediari finanziari convenzionati per l’acquisto dei beni strumentali ammessi dalla misura.

La Nuova Sabatini incentiva l’acquisto o l’acquisizione in leasing di beni strumentali materiali e immateriali ad uso produttivo: macchinari, impianti, hardware e software. L’agevolazione è a disposizione di imprese provenienti da qualsiasi settore produttivo.

Il contributo del MISE è pari agli interessi calcolati per un finanziamento della durata di cinque anni il cui importo è uguale all’investimento ed il tasso annuo applicato è pari al 2,75% per gli investimenti ordinari. La percentuale aumenta a 3,75% per gli investimenti in tecnologie digitali e per tutti quelli che rientrano nel piano “Industria 4.0”.

La legge di bilancio conferma la Nuova Sabatini fino al 2027: tuttavia, dal 1° gennaio 2022 la possibilità di fruire dell’agevolazione in un’unica soluzione viene mantenuta esclusivamente per i finanziamenti aventi importi inferiori a 200.000 euro.

Nei restanti casi i contributi sono erogati in più quote annuali di pari importo secondo le modalità determinate dall’articolo 2 del DL n. 69/2013.

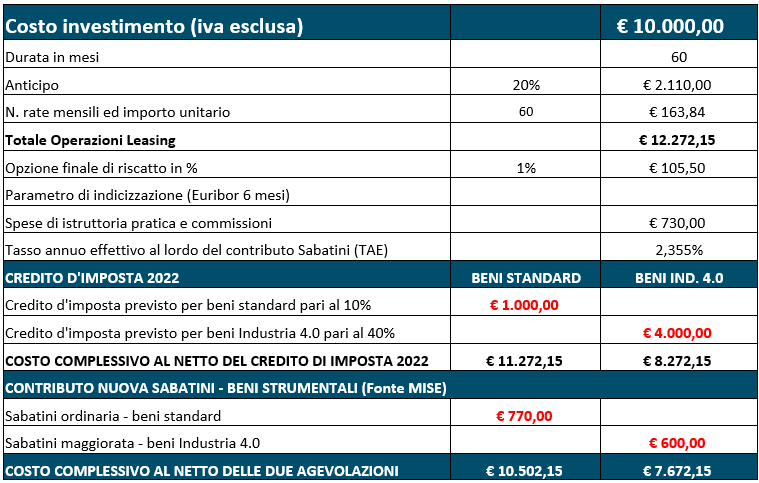

Nuova Sabatini: esempio pratico